新闻资讯

2019年我国轮胎行业需求、出口情况及市场格局分析

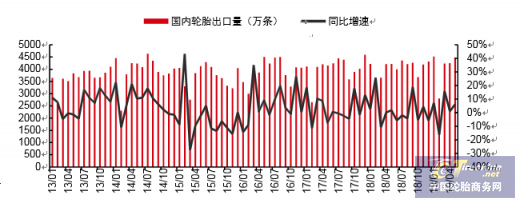

观研天下发布《2019年中国轮胎市场分析报告-行业深度调研与发展前景评估》显示,自2019年以来,我国贸易冲突限制出口以及国内下游汽车需求不断走弱的影响,国内轮胎企业出货压力增加。同时由于国内轮胎原材料价格仍处于相对底部区域,国内半钢、全钢胎价格 2019 年延续下行趋势。根据预测分析,短期内出口、需求难以出现明显好转,天然橡胶价格延续低位。

我国轮胎出口情况

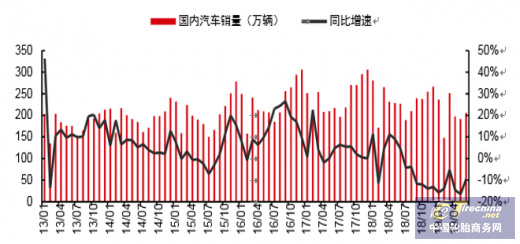

轮胎下游汽车市场情况看,2019 年我国汽车销量迅速下滑,国内需求持续疲软。根据中国汽车工业协会统计数据,截止到2019 年 6月,我国汽车累计销量 1232.3 万辆,同比下降 12%。

我国汽车销售情况

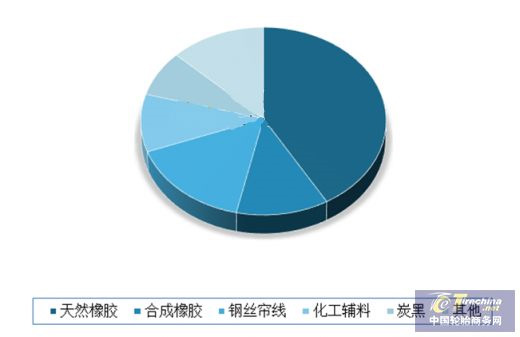

轮胎的主要成本为原材料,约占 70%~80%。其中橡胶作为主材,成本占比最大,天然橡胶约占原材料成本 30%~40%,合成橡胶约占原材料成本 20%~30%。

一般轮胎原材料结构

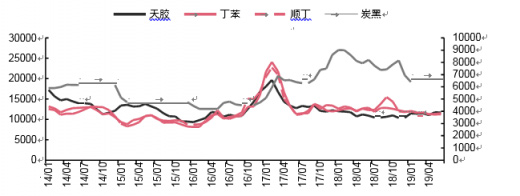

天胶受供给增加以及需求减弱等影响,价格维持低位。合成橡胶受天然橡胶价格联动及产能过剩影响,价格持续下行。炭黑进入 2019 年后受产能过剩影响,价格进入下行通道。总体而言,目前轮胎原材料价格稳定下行,轮胎成本降低,胎企毛利率有望改善。

轮胎原材料价格走势(元/吨)

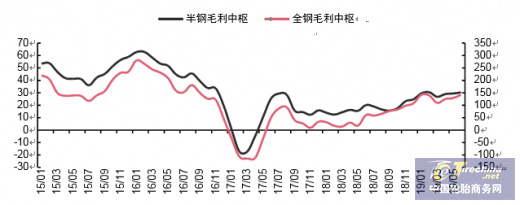

受益于原材料价格下行,虽然轮胎需求景气较低,产品价格维持相对较低的水平,但胎企的利润中枢仍能保持上升的趋势,盈利能力逐渐提升。

轮胎毛利中枢(元/条)

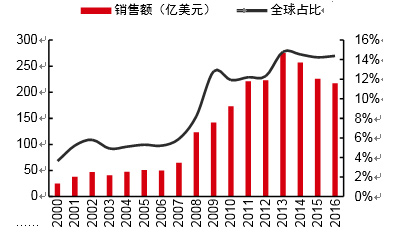

市场格局方面,2010 年前后,依托原材料、廉价劳动力以及货币宽松高杠杆的优势,一大批中国轮胎企业快速扩张,凭借极低的价格和尚可的产品,向海外低端市场大量输出,收入规模和市场份额快速提升。我国轮胎产量连续十年位居世界第一,已形成了规格齐全、系列完整的轮胎工业体系,全球影响力显著提升。预计未来中国轮胎市场高速发展趋势仍将延续。

2000-2016 年中国轮胎企业销售额及全球占比逐步上升

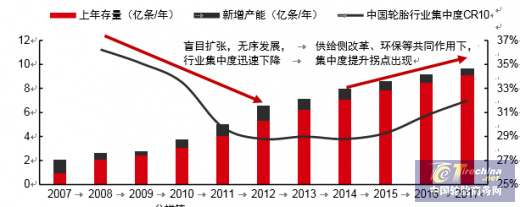

集中度方面,2017 年以来,原材料价格暴涨暴跌加剧企业资金问题,叠加环保监管趋严、产业结构升级等因素,行业整合加速。

中国轮胎行业集中度走势

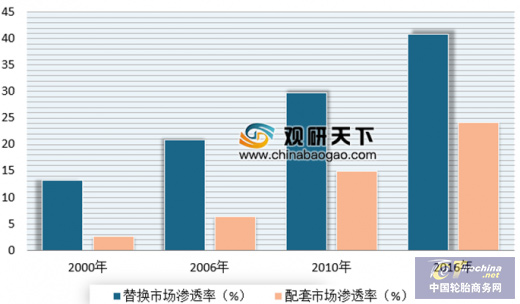

近年来我国国内自主品牌轮胎渗透率的提升趋势非常明显。预计未来随着品牌效应与技术水平提升的合力推动,国产轮胎产业升级、向上渗透的趋势将持续。根据预测分析,到 2020 年,乘用车胎配套市场的渗透率有望提升至 30%,替换市场有望提升至 50%以上,国内优质企业有望获得市场扩容。

我国自主品牌在中国整体市场渗透率情况

我国自主品牌在乘用车胎市场渗透率情况

(图片摘自网络,如有侵权请联系删除)

返回上一级